Con una deuda pública de solo 33,7% del PBI, Perú destaca en la región por su perfil fiscal estable, aunque expertos advierten riesgos si no se gestiona con visión.

En un planeta donde la deuda pública ya dejó de ser una excepción para convertirse en norma, Perú se posiciona como una anomalía positiva. De acuerdo con el Instituto de Finanzas Internacionales (IIF), los compromisos globales superaron los US$324 billones por primera vez en la historia.

En América Latina, la deuda de solo seis economías —Brasil, México, Argentina, Colombia, Chile y Perú— suma más de US$3,6 billones, arrastrando a la región a un terreno fiscal cada vez más riesgoso.

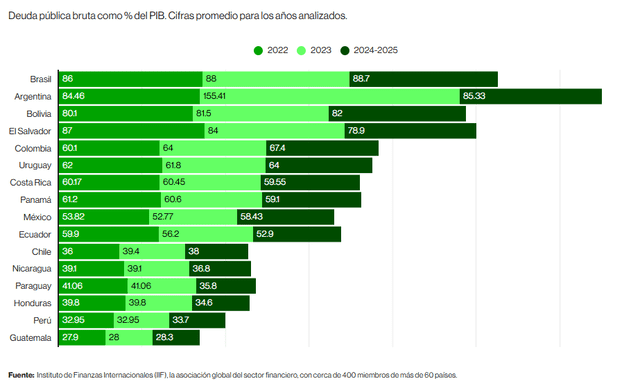

Perú, con una deuda bruta proyectada en apenas 33,7% del PBI para 2024-2025, se ubica como el segundo país menos endeudado de América Latina, solo por detrás de Guatemala (28,3%). Le siguen Honduras (34,6%) y Paraguay (35,8%).

Diversificación de la deuda

La deuda peruana no es baja por accidente, ni por austeridad de último minuto. Como recuerda Edmundo Lizarzaburu, profesor de la carrera de Administración y Finanzas de Universidad ESAN, la clave está en una estrategia técnica iniciada hace más de dos décadas, cuando se implementó el programa Creadores de Mercado, y el país pudo salir de la dependencia exclusiva de organismos multilaterales y acceder a mercados financieros más sofisticados.

Hoy, la estructura de la deuda es robusta y refleja confianza externa. Según detalló a este diario el economista, internacionalista y docente en finanzas de Pacífico Business School Jimmy Astocóndor, cerca del 70% corresponde a bonos globales emitidos por el propio Estado, adquiridos por inversionistas privados internacionales. Otro 23% está en manos de organismos multilaterales y solo un 4% con el Club de París.

Aunque el Perú tiene tenedores institucionales en todo el mundo, hay tres plazas que destacan: Estados Unidos, España y China. Lizarzaburu precisa que esto no implica que se deba directamente a esos países, sino que muchos de los bonos soberanos peruanos están en manos de entidades financieras y fondos privados radicados en esos territorios.

“La clave está en que los bonos peruanos son adquiridos por diversos bancos de inversión, fondos soberanos y aseguradoras. Es decir, no hay concentración. Hay una red global de inversionistas que conoce al Perú, y confía en él como emisor estable”, explicó.

Esto representa una ventaja frente a otros países que tienen deudas atadas a acuerdos bilaterales, condicionamientos políticos o rescates del FMI. Perú, por el contrario, goza de autonomía en sus decisiones fiscales, y eso se traduce en tasas de interés más bajas y acceso fluido a los mercados de capitales internacionales.

¿Cuáles son los riesgos?

A pesar de este panorama favorable, el país no está blindado ante amenazas fiscales ni financieras. Tanto Astocondor como Lizarzaburu coinciden en tres factores de riesgo que podrían presionar el endeudamiento al alza:

- Pasivos contingentes

Proyectos de infraestructura bajo asociaciones público-privadas (APP) o con garantías del Estado podrían transformarse en deuda si los concesionarios fallan. Son compromisos que aún no figuran en el balance, pero que podrían activarse de forma súbita. - Incertidumbre política

Los mercados no solo ven números, también observan la gobernabilidad. Con las elecciones de 2026 acercándose, y un Congreso fragmentado, la prima de riesgo podría aumentar, encareciendo el crédito externo. - Tasas internacionales más altas

La era de tasas bajas terminó. Con el endurecimiento monetario de la FED y el BCE, cada nuevo bono emitido costará más. Perú aún goza de buena reputación, pero el entorno es menos favorable que antes.

¿Por qué un país se endeuda?

Para el profesor Omar Larios, docente de Contabilidad y Administración en la Universidad Peruana de Ciencias Aplicadas (UPC) y especialista en comercio internacional, la deuda pública debe entenderse como una herramienta económica que permite cubrir necesidades estatales de gran escala.

Esta modalidad es común y no debería verse como un riesgo automático. Lo ideal es que la deuda permita cumplir su objetivo: cubrir un déficit puntual o ejecutar una obra que beneficie a los ciudadanos y se repague con mayor recaudación.

Ahora bien, parte de la deuda aún recae sobre organismos como el Fondo Monetario Internacional (FMI) o el Banco Mundial. Sin embargo, cada vez más el país recurre a bonos soberanos en mercados internacionales:

“Perú va a la bolsa, emite bonos soberanos, y entidades como bancos nacionales o internacionales los adquieren. Eso habla de una cierta confianza”, aseguró Larios. “Pero también estamos proyectando una nueva emisión de unos US$9.000 millones para cubrir el déficit fiscal —alrededor del 3% del PBI. Eso implica más deuda, y debemos preguntarnos: ¿por qué seguimos viviendo con déficit?”.

Lizarzaburu insistió en que el debate no debe ser si se debe emitir más deuda, sino para qué y cómo se usa.

Además, identifica una oportunidad concreta: atraer inversión extranjera directa (IED) desde Asia, Medio Oriente y Europa, apalancada por megaproyectos como el Puerto de Chancay y el eventual tren bioceánico que una Brasil con Perú.

“Hay apetito inversor. Emiratos Árabes, Corea del Sur, fondos europeos están mirando al Perú. Pero si damos señales erráticas, ese capital se va a otros destinos. Este es un momento clave”, advirtió.

El mensaje del 28 de julio

El tradicional discurso presidencial del 28 de julio, Día de la Independencia, será más que una ceremonia: será una señal para los mercados internacionales.

Una declaración a favor de la estabilidad fiscal y de los proyectos estructurales podría consolidar el perfil financiero del país para la próxima década.

“El informe de Bloomberg lo dice entre líneas: Perú está ante una gran oportunidad. Pero si repite el error de siempre —perder el rumbo 9 meses antes de una elección—, esa ventaja competitiva se puede esfumar”, concluye Lizarzaburu.

Perú ha construido durante más de dos décadas una credibilidad fiscal envidiada en América Latina. Pero el desafío no es solo mantener ese legado, sino transformarlo en obras, servicios y crecimiento sostenible.

“Estamos lejos del umbral crítico del 60% del PBI, pero si nos dormimos, si no ejecutamos bien, si politizamos la política fiscal, ese margen se evapora”, advirtió Astocóndor.

La deuda es una herramienta. Usada bien, construye futuro. Mal manejada, hipoteca generaciones. Hoy Perú tiene la ventaja. La gran pregunta es si sabrá aprovecharla.

Fuente: Diario La República

Últimas Noticias

- Actividad agropecuaria de Perú registró «elevados niveles de producción» en enero pasado

- Feria de Editoriales Peruanas 2026: programación cultural gratuita en La Casona

- Huancayo: solo 15 casonas históricas quedan en zona monumental, según municipio

- LA FRAGILIDAD DE LA DEMOCRACIA PERUANA, columna de Francisco Medina

- ¿Puede un jubilado seguir trabajando en Perú? Lo que permite el Sistema Privado de Pensiones