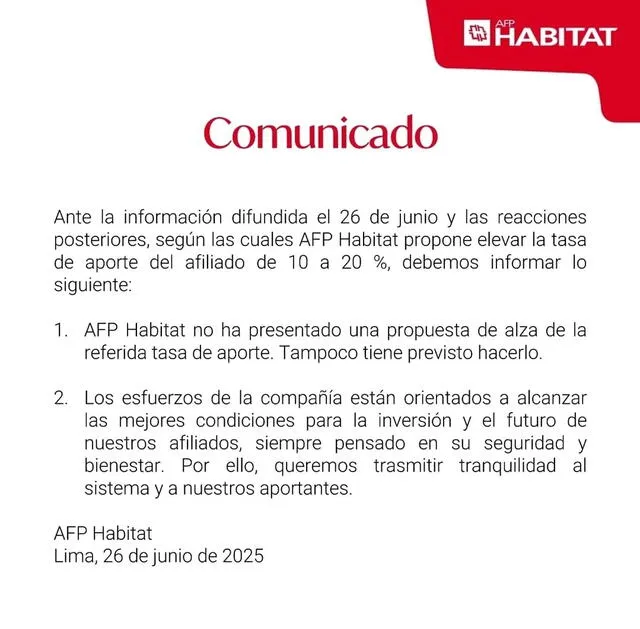

Desde AFP Habitat comunicaron a través de un post de Instagram publicado a las 6 p.m. del jueves que la declaración del ejecutivo no es una propuesta que vaya a presentar, esto tras las múltiples críticas que desató la idea.

La batalla por el bolsillo del afiliado se ha reavivado en el Perú tras una nueva propuesta de elevar la tasa de aporte obligatorio al Sistema Privado de Pensiones (SPP). En medio de un panorama crítico —marcado por retiros masivos, reformas parciales y una confianza en caída libre—, el debate sobre quién debe financiar una mejor pensión vuelve a tomar fuerza.

De acuerdo con estimaciones recientes, a las AFP les tomará al menos ocho años que los fondos previsionales recuperen su valor real de 2019, previo al primer retiro extraordinario aprobado por el Congreso.

La advertencia fue lanzada durante el Perú Market & Investments Summit 2025, organizado por El Dorado Investments, y pareciera apuntar directamente a la reciente aprobación de un nuevo retiro de fondos previsionales —el octavo en apenas cuatro años—.

Y es que esto reduciría aún más la ya precaria tasa de reemplazo del sistema, es decir, el porcentaje de la pensión respecto al sueldo promedio del trabajador durante su vida activa.

“¿Le sobra dinero al peruano promedio para sacrificar ingreso presente por futuro?”, cuestionó Alberto Arispe Bazán, gerente general de Kallpa SAB, al recordar que muchos trabajadores viven al día y no pueden destinar más al ahorro previsional. “El futuro es importante, pero ¿y el presente?”, insistió.

Para lograr una pensión de apenas S/1.000 mensuales, se necesitan aproximadamente S/180.000 acumulados, un objetivo que hoy resulta lejano para la mayoría de trabajadores formales, sobre todo jóvenes y mujeres, que enfrentan trayectorias laborales fragmentadas.

La propuesta que dividió a expertos y afiliados

Mariano Álvarez, CEO de AFP Habitat, sugirió aumentar la tasa de aporte obligatoria a niveles más cercanos al 20%, siguiendo el ejemplo de Chile, donde ya se ha aprobado un incremento gradual.

“¿En cuánto debería subir el aporte? Las estimaciones indican que deberíamos estar más cerca del 20% que del 10% y hacia eso va, por ejemplo, Chile, donde ya se aprobó un incremento y probablemente llegue a 20% de forma gradual”, planteó el ejecutivo. Efectivamente, la última reforma de pensiones en Chile incluye un aumento progresivo de los aportes. “La tasa de aporte en el Perú, tal como está, no es suficiente para dar una pensión similar al sueldo que ganamos (en el país)”, acotó Álvarez.

Asimismo, el ejecutivo consideró que las gratificaciones no deberían estar exoneradas de la tasa de descuento obligatoria que va al sistema previsional.

La propuesta buscaba responder al problema estructural del sistema previsional: la baja densidad de aportes y la reducida tasa de reemplazo. En ese contexto, Álvarez advirtió que, si no se introducen cambios de fondo, cada vez más afiliados llegarán a la jubilación con montos insuficientes para cubrir sus necesidades básicas. Organismos como el FMI han insistido en esa misma línea.

Consultado al respecto, el ministro de Economía y Finanzas, Raúl Pérez Reyes, evitó una posición tajante, pero reconoció que es una idea que debe evaluarse.

“En principio, nuestra primera reacción es que no necesitamos hacer un incremento al aporte, pero hay que ver cuál es la propuesta y analizarla técnicamente”, declaró en conferencia de prensa.

En ese sentido, Arispe también cuestionó el enfoque comunicacional de las AFP al impulsar un mayor ahorro obligatorio.

“¿Le conviene a las AFP, que son muy repudiadas, pedir que el Estado obligue al ciudadano a ahorrar más de su dinero en ellas? ¿No se dan cuenta que la gran mayoría desea sacar su dinero de la AFP?”, dijo, añadiendo que algo deben estar haciendo mal si el descontento es generalizado.

Desde su perspectiva, el verdadero problema es macroeconómico. “Ningún administrador puede ofrecer una buena pensión si el salario es bajo, si no se aporta todos los meses durante 30 años y si no se invierte bien el dinero del fondo. En el Perú no se cumplen al menos los dos primeros”, explicó.

Para el especialista en inversiones, forzar mayores aportes asume erróneamente que todos tienen capacidad de ahorro. “Es un supuesto grueso en un país de ingresos medios y mucha informalidad”, subrayó.

Incluso reconoció que, si bien está satisfecho con su AFP –“AFP Habitat es mi AFP, estoy contento con ellos”–, eso no justifica imponer a todos una mayor retención obligatoria.

“El ahorro en la AFP no te va a garantizar una pensión digna”, sentenció en diálogo con La República.

En la misma línea crítica, Álvaro Vidal, abogado especialista en sistemas pensionarios y profesor de la Pontificia Universidad Católica del Perú (PUCP), señaló que no corresponde imponer ningún incremento adicional a los trabajadores sin un estudio técnico riguroso.

“Podría darse, como en Chile, un incremento cubierto por las empresas o el Estado, pero eso debe estar sustentado en un estudio financiero-actuarial”, explicó.

Según Vidal, no se puede plantear una reforma de este tipo basándose solo en iniciativas privadas o declaraciones individuales, ya que el Perú está obligado a cumplir el convenio 102 de la OIT, que exige sustento técnico para cualquier modificación en materia previsional.

Además, advirtió que medidas como las planteadas podrían tener un costo fiscal significativo y, al trasladar una mayor carga al trabajador, terminarían incentivando aún más la informalidad laboral.

“Seguir cargando al trabajador con un mayor costo va a llevar a que la informalidad, que ya es altísima en Perú, se incremente más”, afirmó.

Por la tarde, al día siguiente de las declaraciones del CEO de AFP Habitat, compartieron el siguiente mensaje dando marcha atrás:

“Ante la información difundida y reacciones posteriores sobre elevar de 10% a 20% la tasa de aporte, AFP Habitat no ha presentado una propuesta de alza de tasa de aporte y tampoco tiene previsto hacerlo”, se lee en el comunicado.

Pensión mínima y costos fiscales

Con la reciente reforma previsional aprobada por el Congreso —aún pendiente de reglamentación— se ha incorporado la figura de una pensión mínima de S/600, siempre que el afiliado haya realizado al menos 240 aportes (20 años).

Sin embargo, los detalles sobre su implementación han despertado dudas. Diego Macera, director del Instituto Peruano de Economía (IPE), advirtió que los costos fiscales de esta medida podrían triplicarse en comparación con lo estimado inicialmente.

“Lo que se ha planteado en este reglamento que se pre-publicó la verdad que sí genera preocupación en términos de costo fiscal, porque parece que va a ser bastante más caro de lo que se había anticipado. Podrías estar tranquilamente en el 0,8% o 0,9% del PBI versus el 0,1% o 0,2% previsto”, alertó. “Hay un montón de cuantificaciones que no hemos hecho, que se lo hemos dejado a la ley, que se hizo como se hizo, y después en el reglamento puede costar dos o tres veces más”, criticó.

Por su parte, Alonso Segura, presidente del Consejo Fiscal, prefirió no comentar proyecciones exactas a este diario al no contar con cifras detalladas, pero respaldó lo señalado por Macera y dijo que el costo podría incluso alcanzar el 1% del PBI.

Además, fue enfático en que, si se quiere fomentar una competencia real y productos previsionales más atractivos, el reto será construir una regulación flexible pero exigente, con la Superintendencia de Banca, Seguros y AFP (SBS) como árbitro principal.

Fuente: Diario La República.

Últimas Noticias

- Marcas peruanas MAC INCA y Puma chocolate logran su registro oficial pese a negativa de megaempresas internacionales

- Migraciones resalta “fiebre de Haaland” en Perú: Más de 3 mil ciudadanos noruegos ingresaron al país en lo que va del 2026

- Perú será sede por primera vez del evento gastronómico The World’s 50 Best Restaurants en 2026

- Claudia Sheinbaum no descarta recuperar vínculos con Perú y anuncia contacto con equipo de Keiko Fujimori

- Reniec: 563 peruanos llevan el nombre de Erling Haaland